〜第54回アギラ経営研究会のご報告〜

第54回 アギラ経営研究会

平成29年7月21日(金)

伊勢丹 11階バンケットルーム

会長 秋葉 武 副会長 小倉純夫

理事 浅井利明 幹事 大原哲也

幹事 小川欣之 幹事 鎌野英樹

税務研究会主催の山本守之氏をはじめ全国の税理士32人と井上隆氏(現経団連常務理事)等3人でIRS(内国歳入庁)、財務省及び監査法人へ翌年我が国に導入される連結納税の視察に平成13年7月6日の午前8時からワールドトレードセンターの最上階でDeloitte&Touche Kevin D.Anderson氏等の視察でした。

その2か月後に起きたのが9・11のNYでのテロでした。

今回も通訳に娘と2人でDeloitte&Touche監査法人の副統括リーダーの下津屋浩一郎氏小林賢介氏がロックフェラーセンターの50階で出迎えてくれ、アメリカの現状をお聞きしました。その後、4人で夜はNYのDanielでワインを飲みながら食事を楽しみ、最後にDeloitteのビルにもどり、NYの夜景とお酒を楽しみました。

まず4月15日が確定申告の期限であるIRSのTax officeと現在のアメリカの借金が幾らかが常に表示される借金時計(National Debt Clock 4月14日現在、19兆8,597億44万6,839$であり、約2,144兆8,476億円・日本の借金は、約1,060兆1,872億円と、アメリカの半分です。)や世界中に影響を与えているというNYの証券取引所(この付近にかつては弁護士事務所が沢山あったと聞くが現在は、少なくなりました)及びグラウンド・ゼロ9/11メモリアル等を見てきました。

本来であれば前回の様にIRS(内国歳入庁)及び財務省等も視察したかったが1986年のレーガン政権下の税制改正以来の大改正であり、8月に議会通過のためワシントンDCでの視察は、見送ることとしました。

平成29年4月13日から18日まで娘と2人でその時の監査法人やNYのIRS税務署(TAX Office)證券取引所等を視察しました。

世界はアメリカがトランプ大統領になってどうなるのでしよう。

フランスでのテロ、スウェーデン、シリア・北朝鮮等明日はどうなるかわかりません。

レーガン政権以来31年ぶりの大改正と言われるトランプ税制が4月に公表されました。

現在35%の法人税を15%に、7段階で最高税率39.6%の所得税は、10%、25%及び35%の3段階及びパススルー課税との選択、相続税の廃止等8月に正式に決定される予定です。

それによって我が国の来年の税制改正に大きく影響が出るでしょう。

平成29年7月10日に、4月14日に渡米してNYのDeloitte&Toucheの視察でお話を伺った小林賢介氏をかこんで税理士・公認会計士及び筆者と娘等で会うことが出来、新たに100頁以上のトランプ政策に関する米国税制改正、国境調整及びサプライチェーンへの影響等の資料をいただき、近況を伺いました。

6月7日にドイツで行われた20カ国・地域(G20)や経済協力開発機構(OECD)は、約60カ国で署名したがトランプ大統領は、首脳会議と異なる2国間の協定を強調するなど不安が多いです。

日本の景気はリーマンショック以来のにわか景気であるが平成29年7月3日に国税庁が発表した路線価は2年連続の上昇となり、32年連続で日本一となった東京都中央区銀座5丁目の「鳩居堂」前は1㎡当たりで4,032万円と平成4年のバブル期3,650万円を超えました。

今後の世界の景気はどうなるのでしょう。

トランプ大統領のアメリカと北朝鮮とのミサイルの打ち合い。

EU離脱イギリス ギリシャ等 難民問題

松戸の発砲事件4回 その他

研究会の様子

(左の女性が娘です)

(PP資料の作成等を娘に手伝って貰いました)

平成29年度税制改正が3/27に国会の承認を得て、4/1に施行されます!

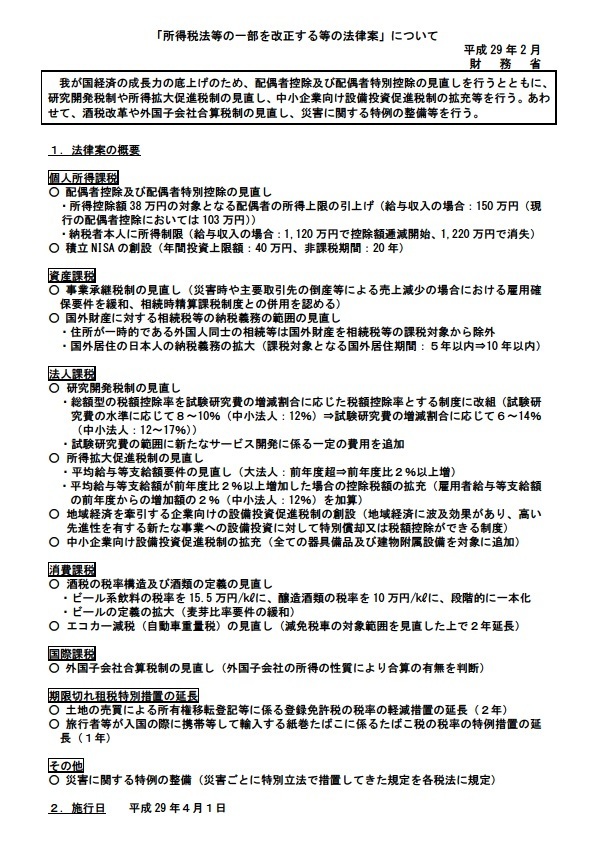

平成29年3月27日に「所得税法等の一部を改正する等の法律案」が国会を通過しました。

施行日は平成29年4月1日です。

また、所得税の医療費控除制度について変更点があります。セルフメディケーション税制の創設は有名ですが、その他に医療費控除を行う為の証憑書類の提出方法等が変わります!ご注意下さい。

以下は財務省HP「所得税法等の一部を改正する等の法律案成立日:平成29年3月27日法律案要綱の21P」より抜粋致しました。

(3)医療費控除又は特定一般用医薬品等購入費を支払った場合の医療費控除の特例(セルフメディケーション税制)の適用を受ける者は、現行の医療費の領収書又は医薬品購入費の領収書の添付又は提示に代えて、医療費の明細書又は医薬品購入費の明細書を確定申告書の提出の際に添付しなければならないこととする。この場合において、税務署長は、確定申告期限等から5年間、当該適用に係る医療費の領収書(次に掲げるものを除く。)又は医薬品購入費の領収書の提示又は提出を求めることができることとし、当該求めがあったときは、その適用を受ける者は、これらの領収書の提示又は提出をしなければならない。

① 確定申告書の提出の際に、医療保険者から交付を受けた医療費通知書を医療費の明細書として添付した場合における当該医療費通知書に係る医療費の領収書

② 電子情報処理組織を使用して確定申告を行った際に、医療保険者から通知を受けた医療費通知情報でその医療保険者の電子署名及びその電子署名に係−22−る電子証明書が付されたものを医療費の明細書として送信した場合における当該医療費通知情報に係る医療費の領収書

(注1)上記の改正は、平成29 年分以後の確定申告書を平成30 年1月1日以後に提出する場合について適用する。

(注2)経過措置として、平成29 年分から平成31 年分までの確定申告については、現行の医療費の領収書又は医薬品購入費の領収書の添付又は提示による医療費控除又はセルフメディケーション税制の適用もできることとする。

〜第53回アギラ経営研究会のお知らせ〜

第53回 アギラ経営研究会のお知らせ

拝啓

時下、ますますご健勝のこととお喜び申し上げます。

さて、平成28年のアギラ経営研究会総会、研修会を下記の予定で開催致します。

つきましては、会場予約の都合がありますので、ご出欠の確認をお知らせくださいますよう、お願い申し上げます。

・2016年(平成28年)4月、パナマ文書が公表され、波紋を投げかけています。 BEPSではアップル、グーグル、アマゾン等が年間約29兆円もの租税回避をしているといわれたが、今回の一法律事務所が携わったパナマ文書だけで、租税回避は約3,000兆円にのぼると言われています。1919年(大正8年)に船舶リースとして米石油会社にパナマ船籍を与えたのが始まりである。その後、全世界を巻き込むこととなりました。

パナマの法律事務所「モサック・フォンセカ」から流出したパナマ文書等のタックスヘイブンには、コンプライアンスが重要であり、税金の責任を考える時代となりました。

・法にも涙あり 2016年(平成28年)3月15日 №90

2007年(平成19年)12月7日の夕方、妻(85歳)がまどろんだわずかな間に戸外へ出て列車にはねられ死亡した認知症の男性(91歳)の遺族(妻と長男)に対して、JR東海から損害賠償を求められた訴訟は、名古屋地裁平成22年(ワ)第819号、平成25年8月9日判決(認容)(請求額719万7,740円)、控訴審/名古屋高裁平成25年(ネ)第752号、平成26年4月24日判決(一部変更・359万8,870円)、上告審/最高裁平成26年(受)第1434号、平成28年3月1日第三小法廷判決(棄却)(一審判決取消し)という判決の結果でした。 この事件の地裁判決は、要介度が5段階中2番目に重い「4」であり、認知症の父が家族の目を離したすきに出歩き、事故にあって亡くなられ、その後、妻と子に賠償命令が下されたというものです。 厚労省によれば、2025年(平成37年)には認知症患者数が700万人に達するという推計もある。そうした行く末を思い、この最高裁判決は、まさに「法にも涙あり」である。(家族に認知症がいると大変です)

・平成28年度税制改正 法人税引下げ、(消費税10%中止)、複数税率はどうなる。

判例時報2284号109頁「未成年者についてその親権者が宗教的信念により必要な輸血に同意しないことで子の生命の危険があるとして親権停止裁判が東京家裁平成27年4月14日判決(認容・確定)でありました。

平成27年10月1日より「医療事故調査制度」が、スタート。

平成21年1月以降に誕生した子供から適用される産科医療補償制度。

判例時報2284号109頁「未成年者についてその親権者が宗教的信念により必要な輸血に同意しないことで子の生命の危険があるとして親権停止裁判が東京家裁平成27年(家ロ)第5103号、平成27年4月14日判決(認容・確定)でありました。

公立病院において勤務しているX医師の子A(医師)が過重労働及びパワーハラスメントによりうつ病になり赴任後2か月で自殺した事件は、鳥取地裁米子支部平成22年(ワ)第451号、平成26年5月26日判決、控訴審/広島高裁松江支部平成26年(ネ)第47号、平成27年3月18日判決(一部変更・上告)判例時報2281号43頁です。

平成27年12月1日より労働安全衛生法の改正(平成26年6月25日公布)により労働者に対して、医師、保健師等によるストレスチェック及び面接指導の実施(50人未満の事業場は当分の間努力義務)が開始されました。

東京地裁平成28年5月13日判決 定年後の再雇用「同じ業務で賃金を下げるのは違法」

我が国はアメリカの実績主義による報酬とは異なる年功序列によるところが大であります。今後、検討すべき裁判ですね。

記

1. 日時 平成28年 6月 29日(水) 午後6:00

2. 場所 松戸伊勢丹 11階 バンケットルーム

〜第52回アギラ経営研究会のお知らせ〜

第52回 アギラ経営研究会のお知らせ

拝啓

時下、ますますご健勝のこととお喜び申し上げます。

さて、平成27年のアギラ経営研究会総会、研修会を下記の予定で開催致します。

つきましては、会場予約の都合がありますので、ご出欠の確認をお知らせくださいますよう、お願い申し上げます。

敬具

・平成27年1月1日からの相続

・「21世紀の資本」フランスの経済学者トマ・ピケティ富裕層に対する課税強化

・世界の現物給付

・平成27年度税制改正

「所得税法等の一部を改正する法律案」について

平成27年2月

財 務 省

現下の経済情勢等を踏まえ、デフレ脱却・経済再生に向けた措置、地方創生に向けた措置、消費税率10%への引上げ時期の変更等のための措置、BEPSプロジェクト等の国際的取組を踏まえた国際課税関連の措置等を講ずるほか、期限切れ租税特別措置の延長等を行う。

1.法律案の概要

個人所得課税

○ NISA(非課税口座内の少額上場株式等に係る譲渡所得等の非課税措置)の拡充

・NISAの投資上限額の引上げ(年間100万円⇒120万円)

・ジュニアNISAの創設(20歳未満の者の口座開設が可能。年間投資上限額80万円)

○ 住宅ローン減税等の適用期限を平成31年6月30日まで1年半延長

資産課税

○ 住宅取得等資金に係る贈与税の非課税措置の延長・拡充(非課税枠:1,000万円⇒最大3,000万円)

○ 結婚・子育て資金の一括贈与に係る贈与税の非課税措置の創設(非課税枠:1,000万円)

法人課税

○ 法人税改革

・法人税率の引下げ(現行:25.5%⇒27年度〜:23.9%)

・欠損金繰越控除の見直し(大法人の控除限度 現行:所得の80%⇒27年度〜:65%⇒29年度〜:50%)

・受取配当等益金不算入の見直し(現行:持株比率25%未満は50%、25%以上は100%益金不算入⇒5%以下は20%、5%超1/3 以下は50%、1/3 超は100%益金不算入)

・租税特別措置の見直し(研究開発税制の見直し、生産等設備投資促進税制の廃止等)

・所得拡大促進税制における給与等支給増加割合の見直し(現行:基準年度比27年度+3%→28年度+5%→29 年度+5%⇒27年度+3%→28年度+4%(中小+3%)→29年度+5%(中小+3%))

○ 地方拠点強化税制の創設

・地方拠点建物等を取得した場合の投資減税の創設や雇用促進税制の拡充

消費課税

○ 消費税率引上げ時期の変更及びこれに伴う対応

・消費税率10%への引上げ時期を平成29年4月1日に変更

・景気判断条項を削除

○ 国境を越えた役務の提供に対する消費税の課税の見直し(国外事業者が国境を越えて行う電子書籍・音楽・広告の配信等の電子商取引を消費税の課税対象とする)

○ たばこ税の見直し(旧3級品の紙巻たばこに係る特例税率を段階的に縮減・廃止)

○ エコカー減税(自動車重量税)の見直し(減免税車の対象範囲を見直した上で、2年延長)

国際課税

○ 外国子会社配当益金不算入制度の適正化(外国子会社において損金算入される配当を適用対象から除外)

○ 国外転出をする場合の譲渡所得等の特例の創設

納税環境整備

○ 財産債務明細書の見直し(提出基準、記載事項等を見直し)

○ 無申告加算税の不適用制度の見直し(特例を受けるための期限後申告書の提出期限の延長)

復興支援税制

○ 福島再開投資等準備金制度の創設

期限切れ租税特別措置の延長等

○ 土地・住宅用家屋の所有権移転登記等に係る登録免許税の軽減措置の延長(2年)

○ 旅行者等が入国の際に携帯等して輸入するウイスキー等又は紙巻たばこに係る酒税又はたばこ税の税率の特例措置の延長(1年)

2.施行日 平成27年4月1日

・平成27年10月1日よりマイナンバー制度が通知されます。

・平成28年4月1日から10%となる消費税の複数税率

・一人親方が労災保険加入等しないと仕事が出来なくなる?

・国税通則法の改正等

記

1. 日時 平成27年 4月 20日(月) 午後6:00

2. 場所 松戸伊勢丹 11階 バンケットルーム

〜第51回アギラ経営研究会のお知らせ〜

第51回アギラ経営研究会のお知らせ

日時:平成26年11月18日(火)

場所:千葉カントリークラブ 野田コース

§富田鉄工株式会社様が松戸商工会議所会報に掲載されました§

顧問先様である富田鉄工株式会社様の記事が、

松戸商工会議所会報「ブリッジ」12月号に掲載

されましたので、お知らせいたします。

〜第50回アギラ経営研究会のお知らせ〜

第50回アギラ経営研究会のお知らせ

日時:平成25年11月6日(水)

場所:千葉カントリークラブ 野田コース

〜第49回アギラ経営研究会のお知らせ〜

第49回アギラ経営研究会のお知らせ

日時:平成25年7月17日(水)PM6:00

場所:伊勢丹11階バンケットルーム

内容:アギラ経営研究会総会及び研修会

会長:税理士 秋葉 武 副会長:弁護士 小倉 純夫 理事:不動産鑑定士 浅井 利明

監事:社会保険労務士 大原 哲也 幹事:小川 欣之 幹事:鎌野 英樹

【研究会内容】

① アップルが米国とアイルランドの二重非課税を利用して

7兆6,000億円の租税回避(日本経済新聞、平成25年6月3日)

② スターバックスの英国法人は、スイス、オランダの関連法人を利用して利益を縮小したとして、合法的だとしてもコンプライアンスとして26億円を払えとしました。(日本経済新聞、平成24年12月7日)

③ マイナンバー制度が平成25年5月24日に通常国会で成立し、平成27年10月から12ケタの個人番号を通知予定です。

④ 消費税率引上げ前の経過措置の再確認を!

⑤ 平成25年1月からEUではVAT(付加価値税)電子インボイスが適用されました。

⑥ どうする、相続税大増税時代の生前贈与について。

孫への教育贈与信託平成25年4月1日から平成27年12月31日まで1,500万円のものが2ケ月半で1,000億円突破しました。1,500兆円といわれる個人財産資金が孫等へ移動し始めました。

⑦ 金融所得一体課税(公社債等も損益通算。繰越控除可能へ?)その他

第48回アギラ経営研究会のお知らせ

日時:平成24年11月6日(火)

場所:千葉カントリークラブ野田

第47回アギラ経営研究会のお知らせ

日時:平成24年9月14日(金)PM6:00

場所:伊勢丹11階バンケットルーム

内容:アギラ経営研究会総会及び研修会

議題:「平成27年10月から消費税10%へ増税決定!」

第46回アギラ経営研究会のお知らせ

日時:平成23年11月8日(火)集合8:10

場所:紫カントリークラブ すみれコース

(千葉県野田市目吹111 ℡04−7124−1166)

第45回アギラ経営研究会のお知らせ

日時:平成23年7月19日(火)

場所:伊勢丹11階バンケットルーム

内容:アギラ経営研究会総会

議題:「現下の厳しい経済状況及び雇用情勢に対応して税制の整備・・・他」

第44回アギラ経営研究会のお知らせ

日時:平成22年11月11日(木)

第43回アギラ経営研究会のお知らせ

日時:平成22年9月7日(火)PM6:00〜

場所:伊勢丹11階バンケットルーム

内容:アギラ経営研究会総会及び研修会

議題:「現在一番元気のある会社」の社長から「今、人気のある商品」を販売する!

第42回アギラ経営研究会のお知らせ

日時:平成22年2月2日(火)

場所:伊勢丹11階バンケットルーム

①平成22年度税制改正等

千葉県税理士会 副会長

日本税理士政治連盟 副会長

日本税理士会連合会理事 秋葉 武

②本木雅弘主演映画 「おくりびと」

㈱えびす家石材店 専務取締役 鎌野 秀樹

第41回アギラ経営研究会のお知らせ

日時:平成21年11月4日(水)

場所:取手国際ゴルフ倶楽部(茨城県つくばみらい市板橋2994)

第40回アギラ経営研究所のお知らせ

日時:平成21年9月2日(水)PM6:00〜

会場:伊勢丹11階バンケットルーム

内容:アギラ経営研究会総会

議題:「日本はどうなる!8/30選挙の結果」

主催:秋葉武税理士事務所

アギラ経営研究会

副会長:小倉 純夫

理事:浅井 利明

監事:大原哲也

幹事:小川 欣之

千葉県松戸市小根本89-3

秋葉武税理士事務所内

第1章 総 則

(名 称)

第1条 この会はアギラ経営研究会と称する。

(目 的)

第2条 この会は会員の連絡を緊密にし,会員の教養を高めることに協力するとともに,会員相互の親睦を厚くし,

アギラ経営研究会の発展に寄与することを目的とする。

(事 業)

第3条 この会は前条の目的を達成するために次の各号に掲げる事業を行う。

(1) 研究会の企業研究等の研究活動を行うための援助に関すること

(2) 研究会の企業研究等の研究活動を行う連絡懇談に関すること

(3) 会員の教育研究活動のための援助に関すること

(4) 会員名簿,会報の刊行及び情報の蒐集に関すること

(5) その他前各号に関連する必要事項に関すること

(事務局)

第4条 この会の事務局は千葉県松戸市小根本89番地の3におく。

(会 務)

第5条 この会は,会則,規定及び会務に関する書類,会員名簿並びに会計に関する書類を事務局に備えつける。

第2章 会 員

(会 員)

第6条 この会の会員は,理事会が承認したものに限る。

(資格の喪失)

第7条 会員は退会又は死亡したとき資格を失う。

第3章 役 員 ・ 幹 事

(役員等の定数)

第8条 この会は次の各号に掲げる役員及び幹事をおく。

(1) 会 長 1名 秋葉 武

(2) 副 会 長 1名 小倉 純夫

(3) 理 事 若干名 浅井 利明

(4) 監 事 若干名 大原 哲也

(5) 幹 事 若干名 小川 欣之

(役員等の選出)

第9条 役員等は次の各号に掲げる方法によって選出又は委嘱する。

(1) 会長は理事の互選による

(2) 副会長は理事の互選による

(3) 理事は理事の互選による

(4) 監事は理事の互選による

(5) 幹事は理事の互選による

(役員等の任期)

第10条 役員等の任期は1年とする。ただし,重任を妨げない。

(役員等の任務)

第11条 役員等の任務は次のとおりとする。

(1) 会長は会務を統轄し,この会を代表し,会議の議長となる

(2) 副会長は会長を補佐し,会長に事故あるときまたは会長が欠けたときは会長の職務を代行する。

(3) 理事会は,会長,副会長及び理事をもって組織し,次の事項を審議する

① 事業計画,予算及び決算書の作成に関すること

② 規定及び会務執行に必要な細則に関すること

③ その他会務執行に必要なこと

(4) 監事は事務の執行状況を監査する

(5) 幹事は事務局と協力し,会務執行の円滑を計る

(特別委員会)

第12条 特定の業務処理のため、理事会の議決により特別委員会を設置し運営にあたらせることができる。

(名誉顧問)

第13条 社会的地位のある人を名誉顧問に推戴する。

(顧 問)

第14条 この会に顧問若干名をおくことができる。

2 顧問は,理事会の同意を経て,会長が委嘱する。

3 顧問は,重要な事項について,会長の諮問に応ずるものとする。

4 顧問の任期は,委嘱した会長の在任期間とする。

第4章 会 議

(会議の種類)

第15条 会議は次の各号に掲げるものとする。

(1) 総 会

(2) 理 事 会

(総 会)

第16条 総会は定期総会及び臨時総会とする。

2 定期総会は,毎年一回会長が招集する。

3 臨時総会は,会長が必要を認めたとき,会長が招集する。

(総会の議決)

第17条 次の各号に掲げる事項は総会出席者の過半数の同意を得なければならない。

(1) 会務の報告に関すること

(2) 事業計画,予算及び決算に関すること

(3) 会則の変更に関すること

(4) 理事及び監事の選出

(5) その他重要なこと

(理事会)

第18条 理事会は,会長が必要と認めたとき,会長が招集する。

第5章 会費・資産及び会計

(会 費)

第19条 会員は,毎月度所定の期日までに会費を納入しなければならない。

2 会費は,月会費と入会費の2種類とし,次のとおり定める。

(1)月会費 10,000円

(2)入会費 10,000円

3 すでに納入した会費はこれを返還しない。

(資 産)

第20条 この会の資産は次の各号に掲げるものとする。

(1)会 費

(2)寄 付 金

(3)財産及び物品

(4)その他の収入

(経 費)

第21条 この会の経費は会費,寄付金及びその他の収入をもって支弁するものとする。

(会計年度)

第22条 この会の会計年度は毎年7月1日に始まり,翌年6月30日に終わる。

附 則

この会則は,平成12年7月から施行する。